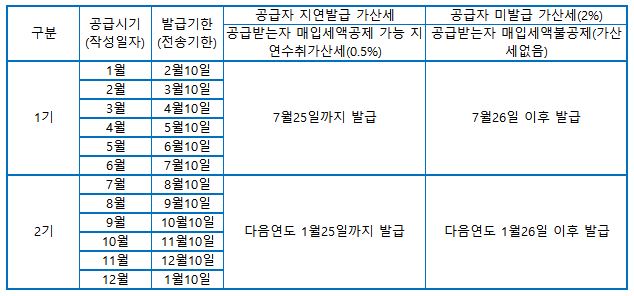

세금계산서 발급기한 공급자는 공급한 달의 다음달 10일까지는 세금계산서를 발급해야 한다.

의무발행사업자 법인사업자 직전연도 공급가액 합계액이 3억원 이상인 개인사업자 주의사항 기한 내에 세금계산서를 발급하지 않으면

공급자(세계산서 발행인)는 지연발급 및 미발급 가산세 발생

공급받는 자(세금계산서 수취인)는 연수취가산세 및 매입세액 불공정 불이익 발생

세금계산서 지연 가산세/불이익 부가가치세 확정신고 기한을 기준으로 적용한다. 1/25 또는 7/25를 기준으로 가산세 비율과 매입세액공제 여부가 결정된다.

1/25 또는 7/25까지 발급받은 경우 지연발급 가산세 발생

1/26 또는 7/26 이후 발행된 경우 미발급 가산세 발생 공급자(세금계산서 발행인) 지연발행 가산세: 공급가액의 1% 가산세 발급 가산세: 공급가액의 2% 가산세 종이 세금계산서 발행: 미발급 가산세 1%(수취인은 가산세 없음) 공급받는 자(세금계산서 수취인) 지연취득 가산세: 공급받는 가액의 0.5% 가산세 매입세액 불공정(추가 가산세 없음)

※ 매입세액 불공정이란 매입부가세 지급에도 불구하고 부가가치세 신고 시 공제받지 못하는 임대금계산서 가산세를 볼 수 있다.

세금계산서 발급기한은 공급자와 공급받는 사람 모두 가산세 및 불공정 등의 불이익을 받지 않으려면 반드시 체크해야 할 부분이다.

#세금계산서발행기한 #세금계산서가산세 #세금계산서발급공제 #세금계산서가산세기준 #세금계산서지연 #세금계산서미발급 #세금계산서의무발급자 #세금계산서