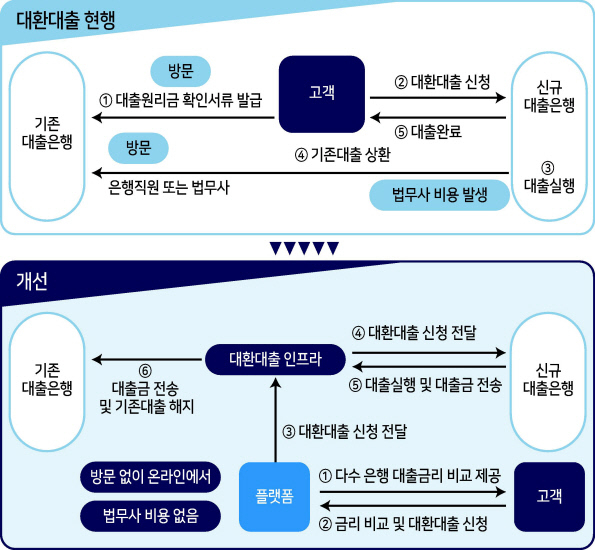

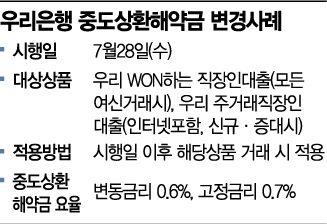

‘고객 이탈 방지’ VS ‘상품 매력도 떨어뜨리기’ 주요 시중은행들이 비대면 대출상품 선불 수수료 설정에 난항을 겪고 있다. 가계대출 총액을 관리하고 고객 피해를 막으려면 비대면 대출 상품이라도 선불 수수료를 부과해야 하는데 이는 비대면 상품의 매력도를 떨어뜨리고 어렵게 만든다. 20일 은행에 따르면 우리은행은 28일부터 비대면 신용대출 상품 ‘원화사원대출’과 ‘우리주거래 사채업자금(인터넷)’을 출시한다. 우리은행은 시중은행 최초로 비대면 상품 중도상환수수료를 부과 조기상환취급수수료는 차주가 대출금의 전부 또는 일부를 상환할 때 은행이 부과하는 일종의 ‘과태료’ 수수료다. 비대면신용은 별도의 취급수수료를 부과하지 않음 상품, 선불수수료율이 정해져 있어 고객 유치 경쟁이 상대적으로 집중되나 우리은행의 유동채권 도입 결정으로 금리 0.6% 고정금리 0.7% 선취수수료율로 일부 은행도 검토 분위기 이어 “만기일 이전에 고객이 조기 해지하면 은행은 자본관리 손실을 입고 가계대출 총액 관리에 어려움을 겪는다”고 덧붙였다.

기존 고객의 이탈을 막지만 부작용이 많다.

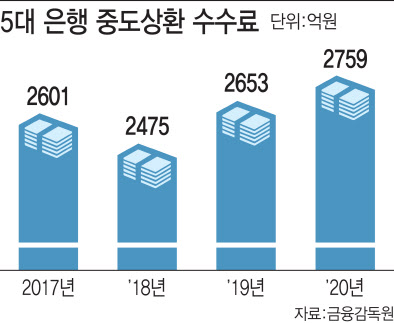

실제로 우리은행은 조기상환취소 수수료 신설 배경에 대해 “최근 공모 청약, 신용대출 상품의 잦은 추가·해지 등으로 총액 관리에 어려움이 있다”고 밝혔다. 따라서 시중은행이 상환수수료를 부과하지 않고 조기상환수수료를 연달아 새로 정한다면 경쟁력을 잃을 수 있다는 우려도 나온다. 특히 지금은 기준금리 인상 얘기가 나오는데 앞으로 송금이 쉽지 않다면 고객이 선택하기 어려울 수 있다. 돈. 신규 고객 유치 금리 인상 시 은행이 차입자의 이자 부담을 분담하지 않고 수수료 수익에만 몰두한다는 비판을 피하기 어려운데, 조기상환취소수수료가 소비자에게 금리를 낮추는 상품으로 전환하거나 조기상환을 방해하는 장벽으로 작용할 수 있기 때문이다. 앞서 금융소비자연맹은 5대 시중은행의 대출 중도상환수수료 수입이 2017년부터 2020년까지 4년간 1조4880억원에 달했다고 지적했고, 정부 가계부채관리도 중도상환은 선상환을 촉진하기 위한 것이라고 지적한 바 있다. 한편 금융당국은 오는 10월경 인터넷을 통해 간편하게 대출을 이체할 수 있는 시스템을 도입할 예정이다. 은행 창구에 가지 않고도